|

|

|

|

Home > ご支援ください > 寄附金控除の手続き |

|

|

寄附金控除の手続き |

|

|

contribution deduction |

|

|

|

|

|

富士山測候所を活用する会は認定NPO法人(7生都地第1100号)ですので、皆さまからいただいたご寄附、賛助会費は寄附金控除の対象になります。

所得税については、寄附金から2,000円を引いた額の約40%が戻ってくるほか、富士山測候所を活用する会の事務所がある東京都新宿区または静岡県御殿場市に在住の方は、住民税(都道府県民税および市町村住民税合わせて)約10%の控除もあります。 |

|

|

個人が認定NPO法人に寄附した場合 |

|

|

| 個人が認定NPO法人に寄附した場合、確定申告をすることで所得税の控除を受けることができます。また、当該NPO法人の事務所所在の市区町村に在住の方は、住民税の還付も受けることができます。 |

|

|

|

|

|

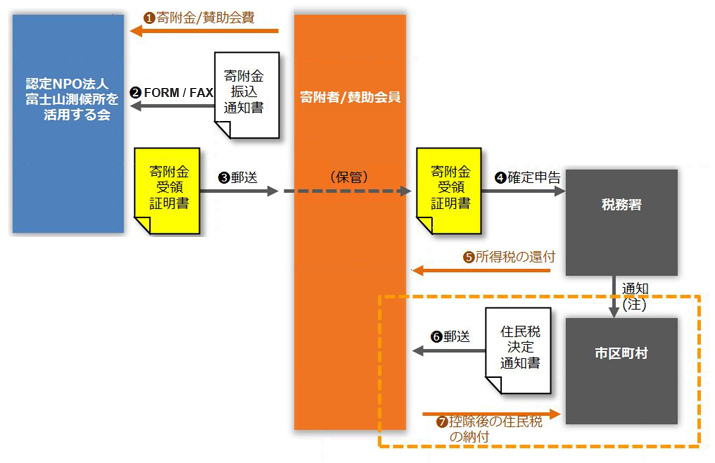

(1)寄附金の振り込み (図中 ①、②)

|

|

|

|

寄附金の振り込み方法は、「寄附で支援する」を参照してください。 |

|

|

※「寄附金受領証明書」を発行する際に氏名、住所が必要となりますので、「寄附金振込通知書」は必ずお送りください。 |

|

|

|

(2)寄附金受領証明書の発行 (図中 ③)

|

|

|

|

ご寄附をいただいた方には「寄附金受領証明書」を発行(郵送)いたします。この書類は確定申告の際に必要となりますので大切に保管ください。 |

|

|

※ 現在、ご寄附の受け入れ処理に時間がかかっております。寄附受領証明書のご郵送までは1ヶ月程度かかりますのでご了解ください。 |

|

|

|

(3)確定申告の方法 (図中 ④)

|

|

|

|

確定申告期間内で(通常2月16日から3月15日)に勤務先の源泉徴収票と認定NPO法人富士山測候所を活用する会が発行する「寄附金受領証明書」をあわせて税務署に提出します。 |

|

|

※ 寄附金控除には、「所得控除」、「税額控除」の2つの計算方式があります。所得の額や寄附金の額によって減税効果は変わってきますので、どちらかを選ぶというシステムがとられていますが、一般的には「税額控除」を選択するほうが所得税額が少なくなります。 |

|

|

※ 寄附金控除額の計算(税額控除の場合)

控除額は次の計算式で算出されます。 |

|

|

(寄附金合計額 ※1 - 2,000円)× 40% = 税額控除額 ※2 |

|

|

確定申告時は、税額控除額が所得税額から差し引かれます。

※1 年間所得金額の40%に相当する額が限度額となります。

※2 控除額は、所得税額の25%が限度となります。 |

|

|

|

(4)還付金の振り込み (図中 ⑤)

|

|

|

|

4月頃に国税還付金が指定の口座に振り込まれます。 |

|

|

|

(5)住民税の控除 (図中 ⑥、⑦)

|

|

|

|

認定NPO法人に対する寄附金のうち条例で指定されている寄附金や、NPO法人のうち住民の福祉の増進に寄与する寄附金として条例で個別に指定されている寄附金は、約10%の個人住民税の控除を受けることができます。 |

|

|

※ 住民税の控除を受けることができるのは富士山測候所を活用する会が事務所を置いている東京都千代田区または静岡県御殿場市に在住の方に限られます。 |

|

|

|

法人が認定NPO法人に寄附した場合 |

|

|

法人が認定NPO法人等に対し、その認定NPO法人等の行う特定非営利活動に係る事業に関連する寄附をした場合は、 一般寄附金の損金算入限度額とは別に、特定公益増進法人に対する寄附金の額と合わせて、 特別損金算入限度額の範囲内で損金算入が認められます。 |

|

|

※ 寄附金の額の合計額が特別損金算入限度額を超える場合には、その超える部分の金額は一般寄附金の額と合わせて、 一般寄附金の損金算入限度額の範囲内で損金算入が認められます。 |

|

|

※ 特別損金算入限度額の適用について 法人が認定NPO法人等に寄附をすると、一般のNPO法人に寄附した場合の一般損金算入限度額とは別に、別枠の特別損金算入限度額が設けてられており、その範囲内であれば損金の額に算入することが認められます。 |

|

|